融资总金额1054亿元创季度新高端侧大模型浪潮掀起丨2024年Q3 AIGC产业观察

添加时间:2025-03-25

此外,尽管Q3在AIGC产业生态中没有新晋独角兽,但自2023年以来在大模型方向成为独角兽的以下5家企业中,智谱AI和零一万物在Q3分别拿到了数十亿人民币和数亿美金的大额融资。

以上内容摘自创业邦《2024年Q3 AIGC产业观察》,更多详细内容请登录睿兽分析或点击下述链接获取完整版报告★■■◆■。

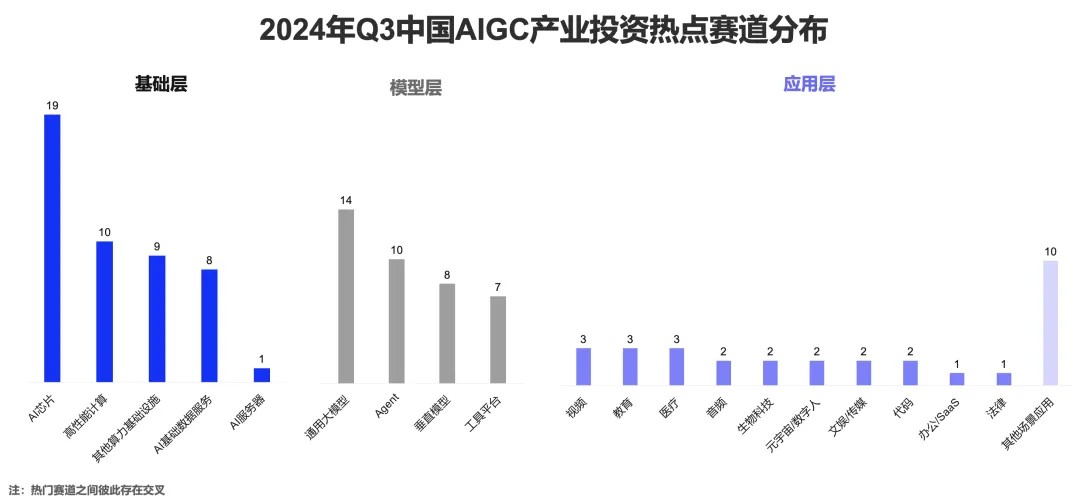

从热门获投赛道来看■★◆,基础层AI芯片(19起)仍然是最为资本青睐的方向◆■◆◆◆◆,其次是模型层的通用大模型(14起)■★;基础层的高性能计算(10起)和应用层的其他场景应用(10起)也成为资本纷纷押注的领域;应用层的主流产品形态获投数量较少◆★■■★,而获投较多的“其他场景应用”囊括了半导体设备、爬壁机器人、全矩阵数字化产品和空间智能引擎等■★■★。

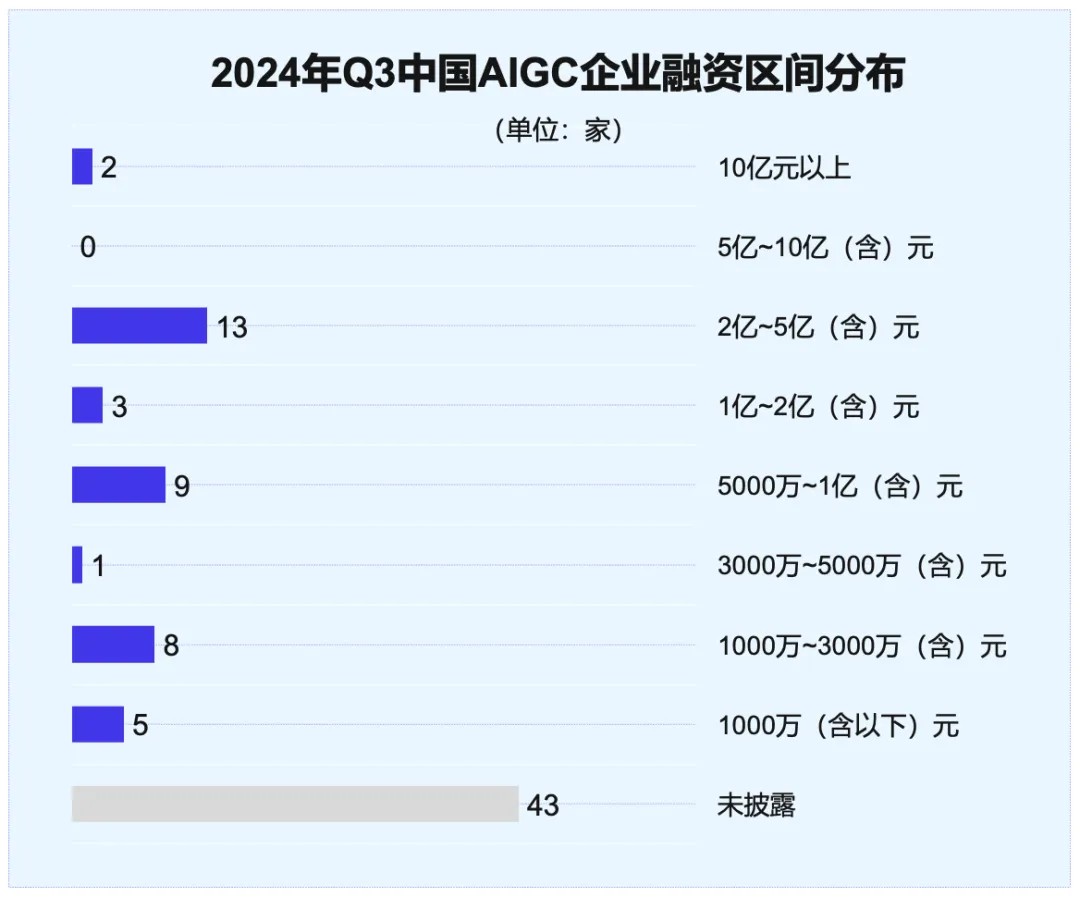

在已披露融资金额部分,2亿~5亿区间最多,有13起;其次是5000万-1亿。值得关注的是,10亿以上的大额融资事件有两起★■◆,即智谱AI的数十亿人民币C轮融资和零一万物的数亿美金A+轮融资。

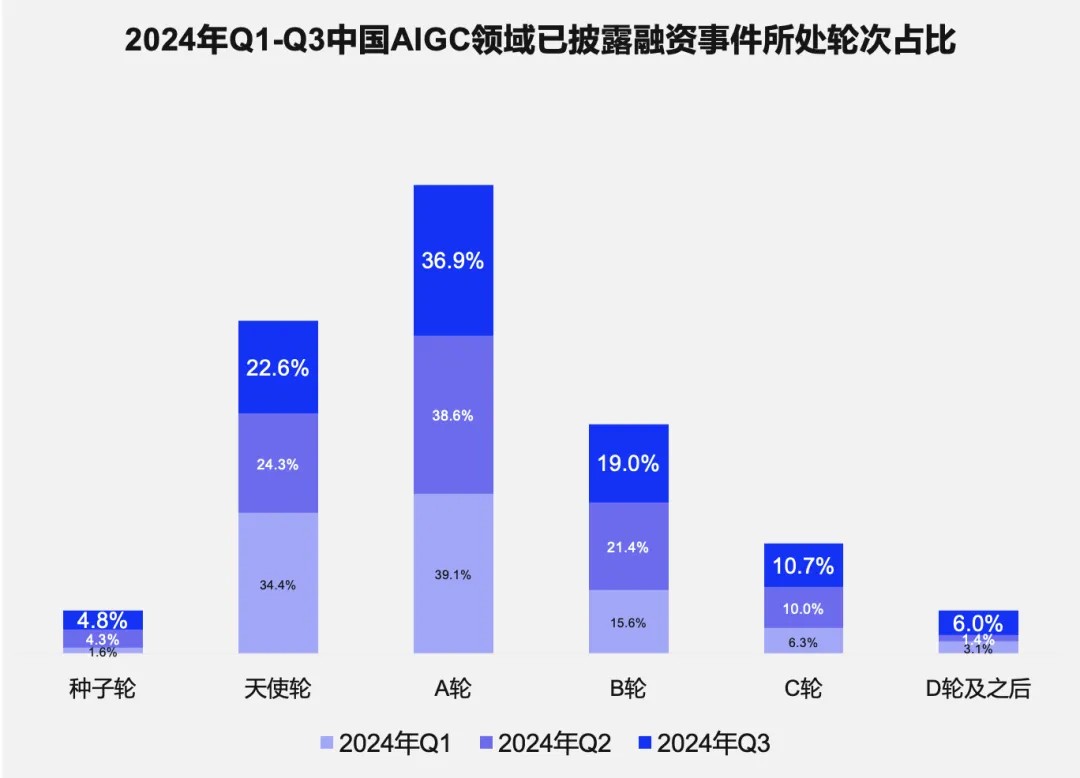

睿兽分析数据显示◆■★◆★◆,从2024年Q1到Q3,天使轮-B轮的融资事件占比减少,整个第三季度获投阶段呈现出整体后移的特征,C轮占比从10.0%提升至10■■◆◆★.7%◆■◆★★■,D轮及之后的占比提升显著,环比增加4■★■★★.6个百分点。

2024年Q3,国家相关部门先后颁布《人工智能生成合成内容标识办法(征求意见稿)》《网络安全技术人工智能生成合成内容标识方法(征求意见稿)》◆★★■,旨在规范人工智能生成合成内容标识。

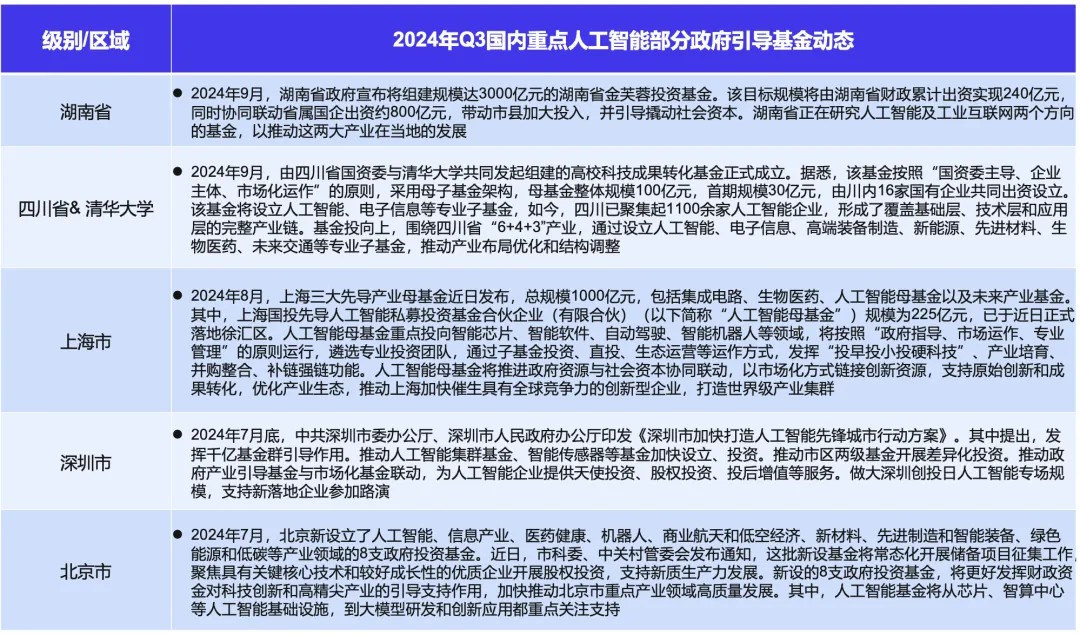

睿兽分析统计显示,2024年Q3全国共18条人工智能相关政府产业基金动向★★,基金动态基本都发生在各地区,广东(4条,主体分布在市级及区级■■◆★★,深圳市(龙岗区)、珠海市及东莞市),北京(市级◆■★■、区级及联合其他地方级别政府)◆■■★、湖北(省级1条,武汉市级2条)及四川(省级2条,成都市级1条)各3条,江苏2条(市级;南京及南通),湖南、上海及浙江各1条。

北京时间9月13日午夜,OpenAI发布了新模型o1:该模型包括两个版本,即o1-preview和o1-mini,o1 最大的特点是具有更强的推理能力。在业内,这是一个重大突破,具备比此前科学■◆★、代码和数学模型更强的解决问题的能力,同时也给全球生成式AI市场带来信心上的提振。

2024年Q3期间★■■★,AIGC行业的融资活跃度有所提升,融资总金额创2023年以来的季度新高■■◆■■;技术创新也在持续加速■★■,OpenAI震撼发布o1大模型,其逻辑推理能力的提升使其拥有规划◆■■★、自我思考和反思的能力,成为迈向通用人工智能(AGI)的重要一步。此外★■■★,应用场景也在不断拓展★★■◆,国内相继推出大模型在中医、安全、民航及3D应用等多领域多模态的应用◆◆◆★■。

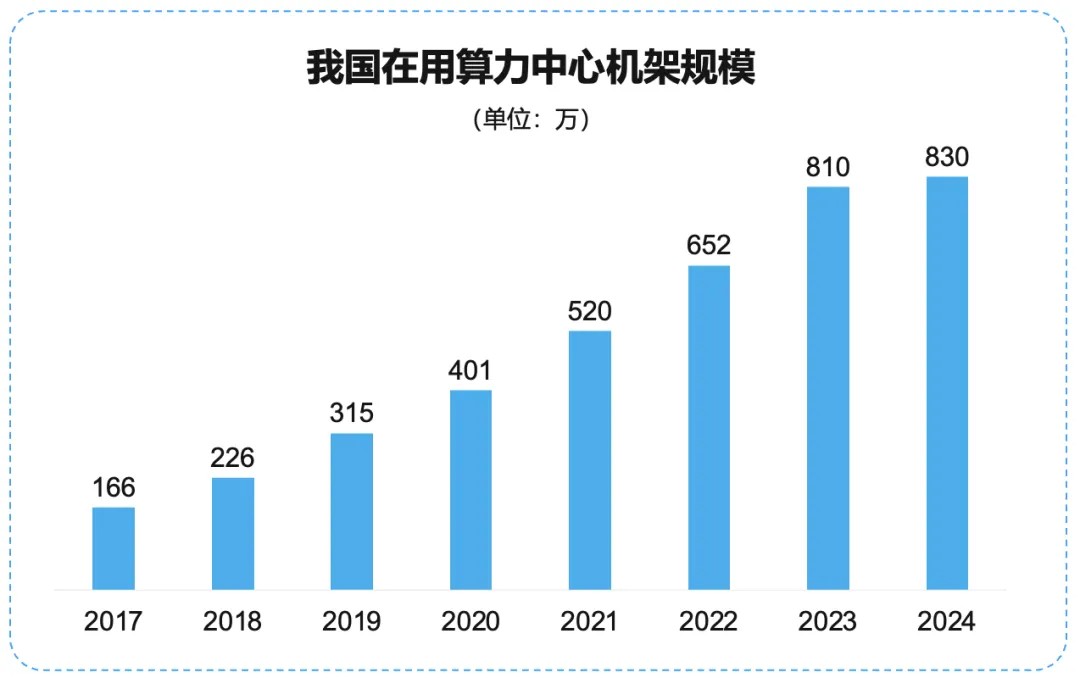

算力规模直接影响AIGC基础层的训练速度,支持模型层运行的模型精度及创新能力。据中国工信部统计★★◆★◆,截至2024年9月,中国在用算力中心机架总规模超过830万标准机架,算力总规模达246EFLOPS(每秒百亿亿次浮点运算),位于世界前列。算力是数字经济发展的◆■◆■“底座”■★★★。

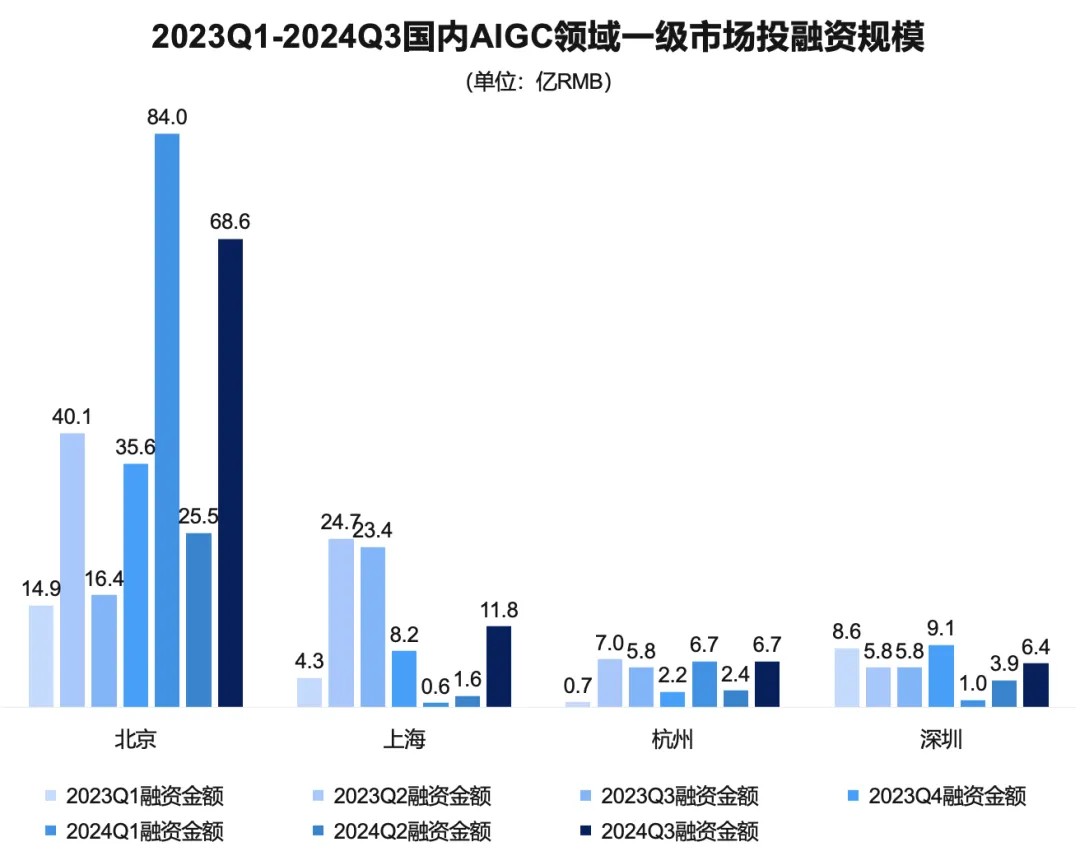

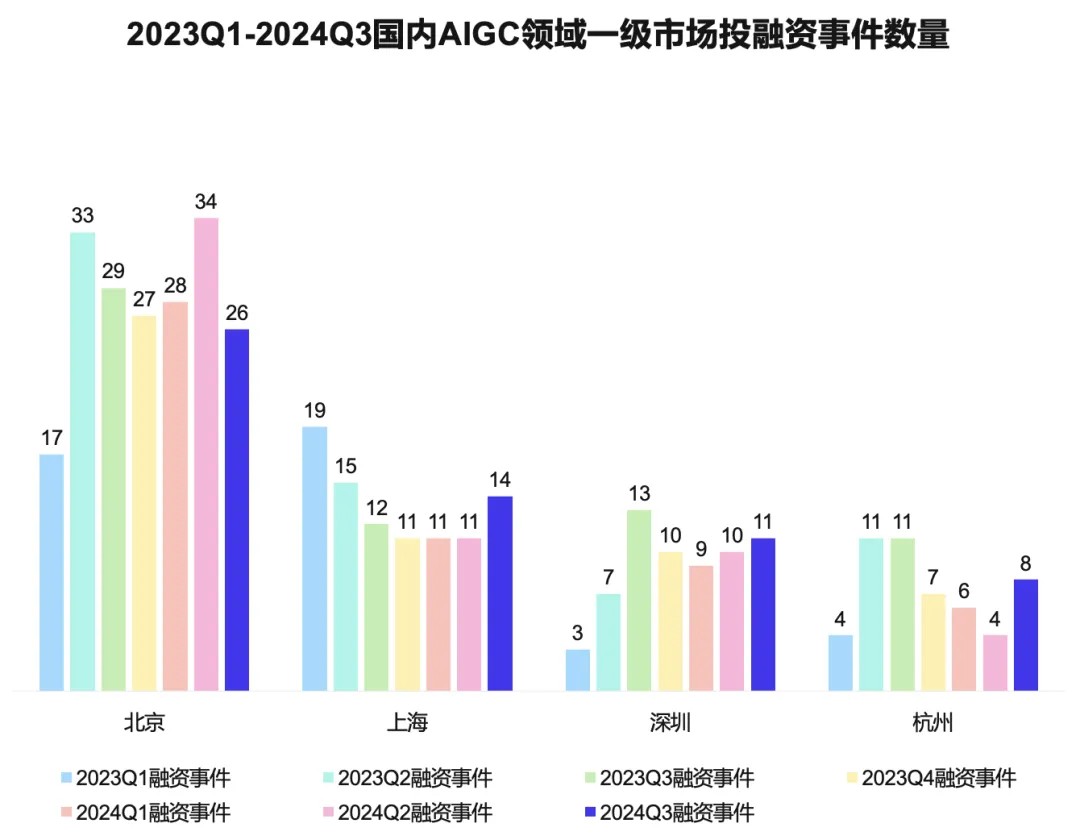

从热门获投城市来看■★★■◆,投资热点仍然集中在北京、上海、深圳、杭州4个城市。2024年Q3,尽管北京地区在获投数量上环比有所回落(26起)★★,但在融资总金额上处于遥遥领先的位置★◆★■,达到了68.6亿元,占国内总金额的65%◆◆★■■★,仍然要归因于智谱AI的数十亿人民币C轮融资和零一万物的数亿美金A+轮融资这两起大额融资事件。

从机构类型上来看★★,CVC参投比例进一步提升,Q3 CVC在AIGC产业参投达到32.1%,AI教育提升工商精准学■◆、法律AI办公工具秘塔科技及穹彻智能等企业融资的背后均有CVC机构的重磅参与■◆★◆◆■。

9月底,谷歌升级旗下Gemini 1.5 AI模型,推出了Gemini-1.5-Pro-002和Gemini-1.5-Flash-002,相比于此前■■◆■,升级版本成本更低◆◆★■、性能更强■◆■◆、响应更快。在更具挑战性的 MMLU-Pro 基准测试中,模型性能提高了约 7%★◆★;在MATH和HiddenMath 基准测试中◆◆★,数学性能显著提高了 20%◆■★★◆★;在视觉理解和 Python 代码生成评估中提高了2-7%。

“内容标识办法”等行业标准将逐步建立★★,广东、湖北、四川等地人工智能相关政府产业基金动态活跃

端侧智能是指在终端设备(如智能手机、车辆、机器人等)上直接进行数据处理和AI算法应用的技术,端侧大模型的出现则是基于网络侧大模型的局限性。与单纯在云端部署的生成式AI应用服务相比,以手机终端侧部署生成式AI为代表的端侧大模型多功能多模态浪潮正在掀起,在节约服务器成本◆■★★、保护用户信息安全◆◆◆、提升实时性和实现个性化用户体验等方面带来了更加广阔的应用前景★■■■★◆。

从资方来看■◆★,2024年Q3国内AIGC产业生态背后的投资机构分布相对分散■◆★◆■◆,参投的投资机构数量高达183家,数量大幅增加(Q2参投投资机构数量为138家)■★■★。而出手次数最多的为奇绩创坛和顺禧基金◆■,仅有3起。

安徽省科转基金成功设立首支CVC基金;深创投成立种子基金丨03.17-03★◆■■.23

近年来,相关部门推出一系列举措,推动提升算力综合供给能力,工业、教育、医疗◆★■■■■、能源等多个领域算力应用项目超过1■◆.3万个,全国算力中心平均电能利用效率(PUE)降至1★◆■★◆.47,创建国家绿色数据中心246个。

DeepSeek-V3深夜惊爆上新★■◆★!代码数学飙升剑指GPT-5,一台Mac可跑

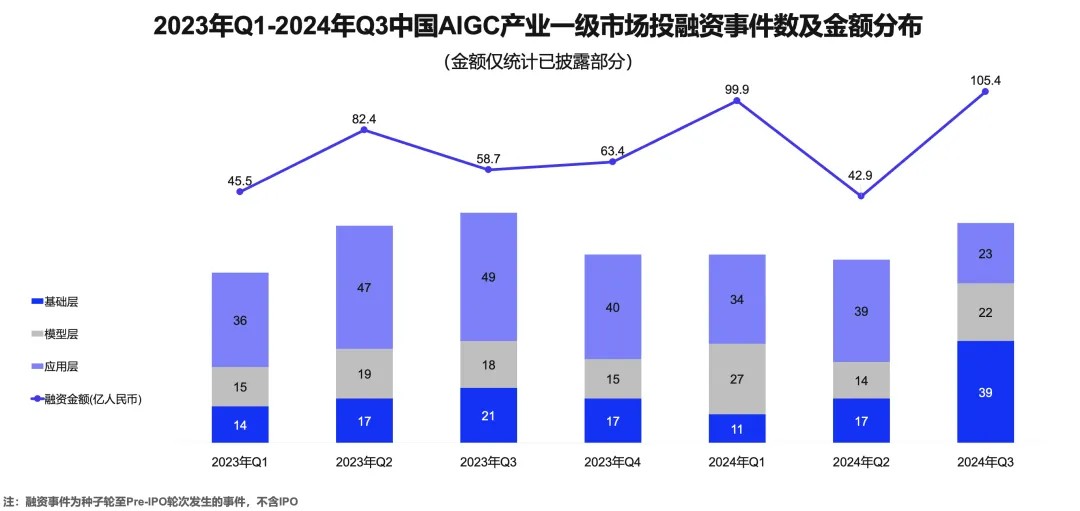

从产业分层上来看★◆◆,基础层(47起)是第三季度资本押注最为密集的产业环节,基础层的高性能计算◆◆■、算力基础设施及AI芯片投入使用的具体环节对于降低整个行业进入门槛、提供核心技术支撑和加速产业生态形成促进商业化落地方面提供坚实保障.

此外,本季度共有5家企业获得两轮融资■■★:智谱AI( AI知识智能技术开发商),星海图(具身智能公司),清研精准(智能电动汽车全生命周期检测平台),工源三仟(工业X-Ray在线检测解决方案提供商)和智元机器人(通用人形机器人研发商)。机器人★■◆★■★、智能电车等在本季度成为资本频频押注的方向。

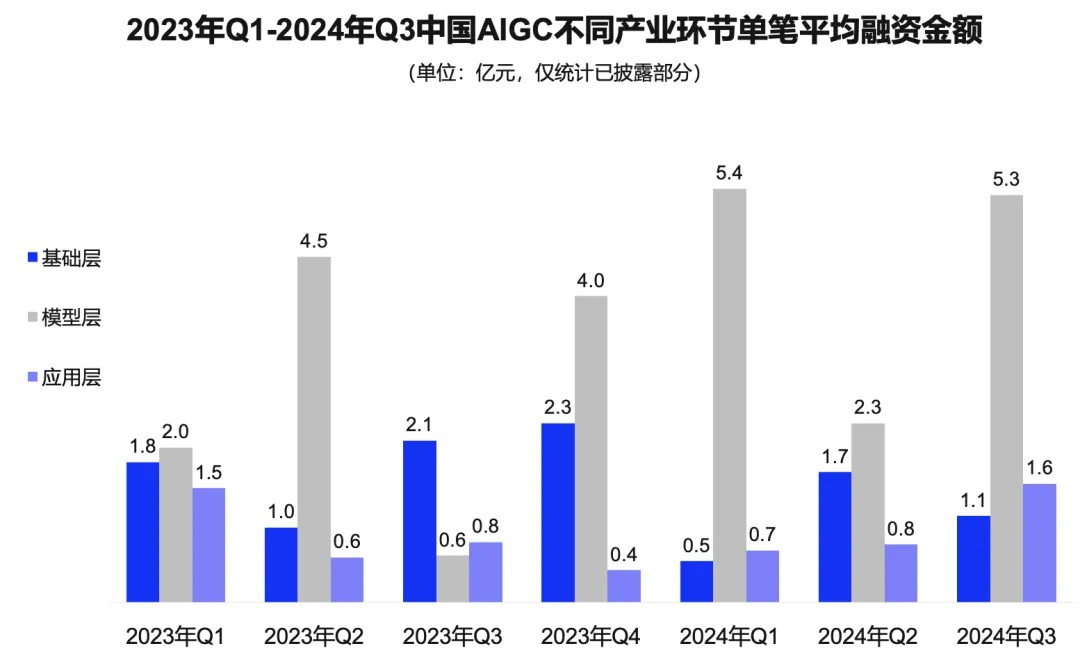

睿兽分析数据显示,2024年Q3中国AIGC行业一级市场发生的融资事件中,模型层单笔融资均值达到5.3亿元,重返Q1阶段的高峰★★,应用层1◆■◆◆★★.6亿元较之前也有明显提升;基础层虽融资事件数量较多■■★★■,但融资金额均值较Q2环比有所回落。

● 投资机构■◆◆■:AIGC产业生态中有所布局的资方分布集中度低,相对分散,CVC参投比例进一步提升

而上海★◆、杭州及深圳地区在Q3的融资总金额也有所提升,分别达到了11.8亿元、6.7亿元和6.4亿元。

本报告对飞速变化的AIGC市场进行深入分析,研究政策、资本、技术★■■◆、社会等因素的影响和发展趋势,并从应用视角出发,解读产业链各环节AIGC企业的应对策略和未来发展方向。

「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据◆★■,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。

技术变革(1)■■★◆:OpenAI震撼发布o1大模型,强化推理极限★◆■,提振市场信心

睿兽分析数据显示★★■◆◆,2024年Q3中国AIGC行业一级市场发生融资事件84起◆★◆■■◆,已披露融资金额105.4亿人民币,涉及公司79家■◆■,参与投资机构183家。融资总金额较之前有大幅攀升,达到自2023年以来的季度峰值,其中出现了智谱AI和零一万物两起大额融资事件★■◆■◆。

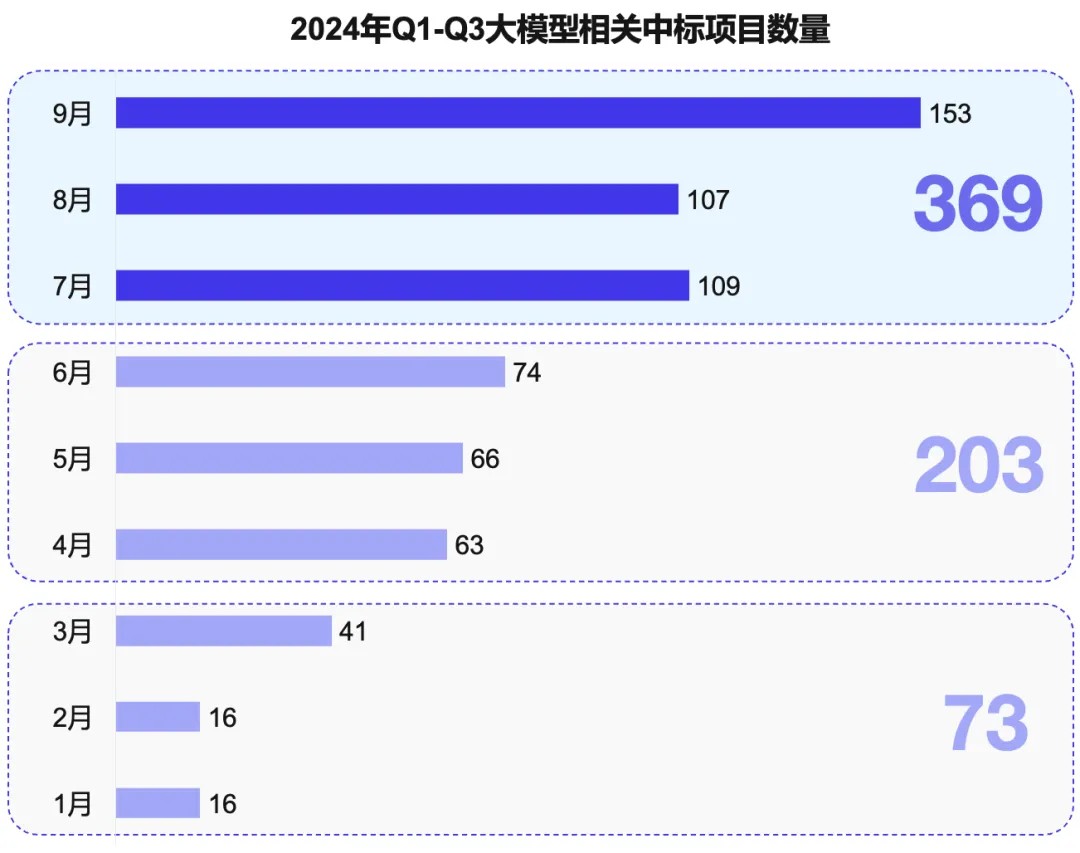

根据数智前线统计,今年以来,每个月的大模型中标数在快速增长。进入到下半年的第三季度★★◆★,增速还在加快,第三季度累计中标369个,环比增加了81★■■◆◆.7%★◆★◆★。7月开始■◆★◆★,每月的中标项目数都在上百个◆◆■★■■。尤其是9月再创新高,中标项目数达到了153个,环比涨超40%。所有中标项目的招标公司区域分布中,北京位居首位◆★;而在供给侧的中标企业以科大讯飞中标项目数量最多■★★◆◆。

● 基础层:中国在用算力总规模位于世界前列,多领域算力应用项目数量可观;

● 投融资趋势◆◆■:基础层融资事件数量激增;基础层单笔平均融资金额下降■◆◆★◆■,模型层单笔平均融资规模实现大幅跃升■◆★;获投阶段整体后移,D轮及之后占比有显著提升

● 应用层:剪映、美图秀秀在APP端活跃用户规模可观,字节旗下豆包涨势凶猛◆◆;高校积极参与研发,尝试大模型在种植、心理学等多领域应用可能性;大厂软硬结合进行生态布局,3D大模型★■★★◆、民航大模型等新业态层出不穷

在今年Q3,苹果、荣耀、商汤及面壁等厂商在端侧智能所部署的大模型都有所进展,而以华为、vivo等手机厂商为代表的硬件厂商也先后落地大模型。一时之间,端侧大模型成为智慧硬件厂商下一个“兵家必争之地★◆”。

粤公网安备 44040202001264号

粤公网安备 44040202001264号